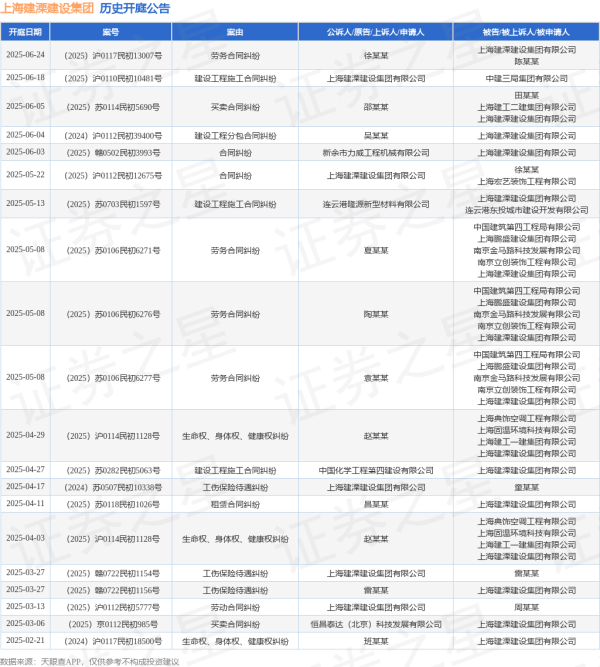

证券炒股配资门户 华泰港股观点:制约弱化,适度积极

来源:华泰证券策略研究证券炒股配资门户

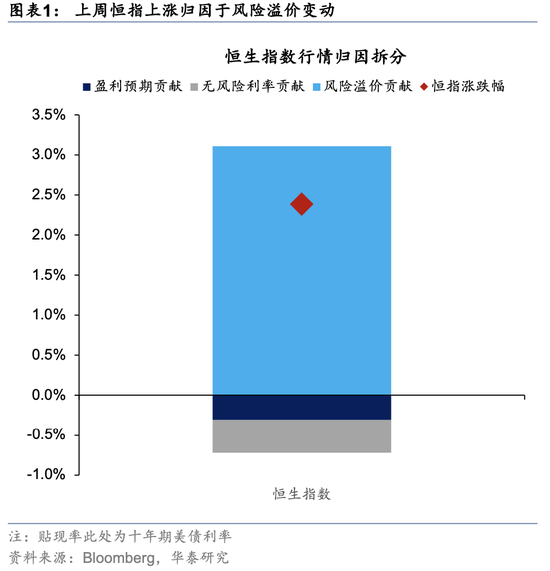

近期港股市场展现出较强的相对收益韧性,主要或受益于短期贸易冲突边际缓和及中期市场结构优势,进一步上行空间仍存,原因是:1)4月制造业PMI虽低于预期,但港股对出口链及中游制造企业的依赖度较低,实质性影响有限;2)近期美方多次释放关税谈判信号,假期离岸人民币走强,短期市场风险偏好有望提振;3)美国就业数据暂显韧性,但前瞻指标预示美经济下行风险仍大,海外流动性短期“易松难紧”,对港股制约或有限;4)全球资金寻求美股替代品下港股或存资金再配置需求。配置上,建议逐步转向进攻,关注内需消费、科技及高股息中一季报表现稳健的方向。

核心观点

短期弹性与中期结构支撑港股相对收益

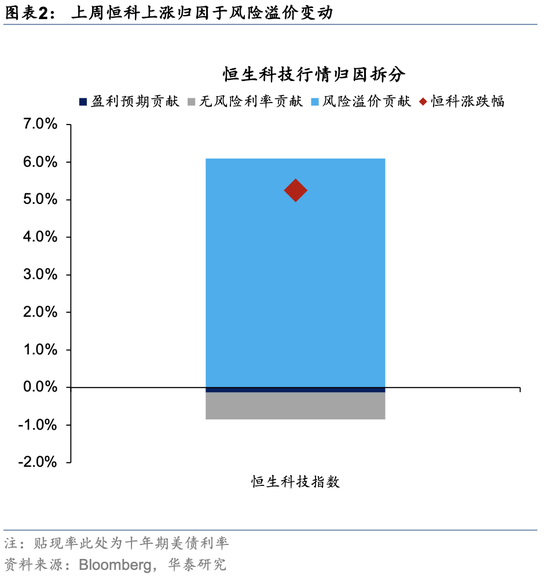

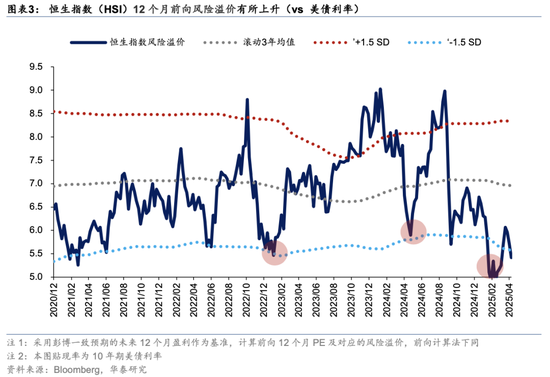

中国4月制造业PMI较3月的50.5%回落至49.0%(彭博一致预期49.7%)低于季节性水平,主要受关税影响下,出口需求放缓的拖累;非制造业商务活动指数亦回落至50.4%,(彭博一致预期50.6%),但港股市场结构下,业绩与关税敏感性较高的出口链,以及中游制造企业市值占比较低,实质性影响或有限。此外,近期特朗普及美财长释放关税谈判信号,五一期间离岸人民币汇率升破7.22,短期贸易冲突或存降级空间,风险偏好提振下港股或迎来重定价窗口。往前看,短期贸易冲突悲观情绪缓和、中期港股产业结构优势或持续支撑港股相对收益。

海外流动性难对港股形成负面制约,全球资金再配置下港股或受益

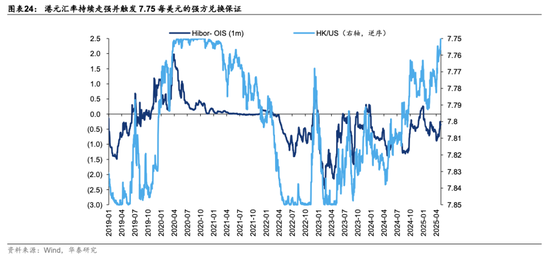

4月美国新增非农就业17.7万人,高于彭博一致预期的13.8万人,市场定价2025年累计降息幅度下降5bp至85bp。就业数据虽暂维持韧性,但关税阴云的拖累或逐步显现,前瞻指标如NFIB企业招聘意愿近3个月持续下滑,JOLTS职位空缺规模已经下降至2021年初水平等或指示就业将走弱,海外流动性短期或“易松难紧”,对港股难形成负面制约。此外,4月海外投资者购买日本债券和股票创1996年以来最高规模或隐含全球资金正寻求美国资产替代品,港元汇率也持续走强并触发7.75港币/美元的强方兑换保证,港美利差空间缩窄但港币强势不改表明港股或存全球资金再配置需求。

外资与南向筹码趋于稳定

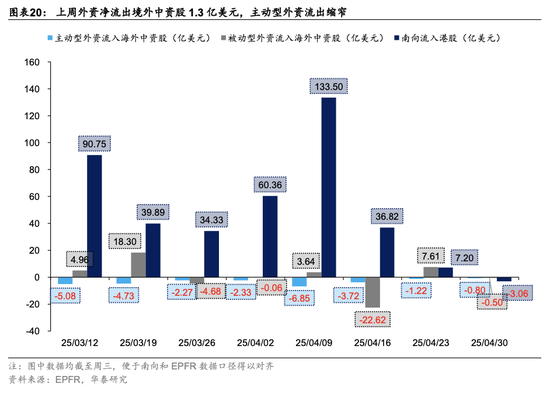

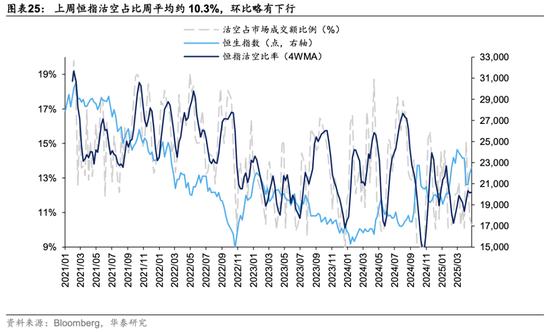

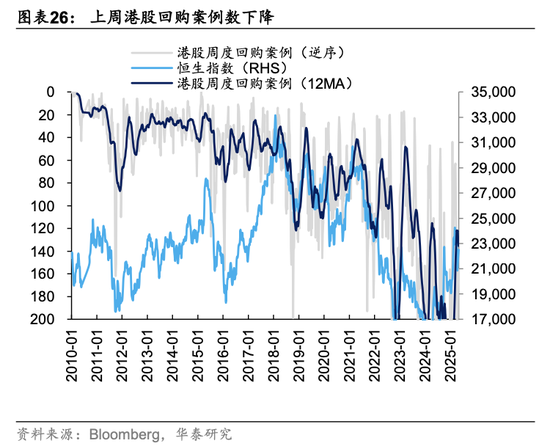

外资方面,截至上周三EPFR口径下外资净流出海外中资股1.3亿美元(vs 前一周净流入6.4亿美元),其中主动型外资流出0.8亿美元连续三周流出放缓,被动型外资转为净流出0.5亿美元。南向资金方面,上周资金净流入日均4.0亿人民币、总计流入约11.9亿,环比前一周上行(vs 前一周日均流出0.7亿,总计流出2.7亿)。活跃个股方面,美团(23.6亿港币,后单位同)、康方生物(6.9亿)、建设银行(5.2亿)等获南向买入较多,腾讯控股(-15.1亿)等净流出居前。沽空方面,过去一周恒指沽空占比10.3%较前一周略有下行。产业资本方面上周回购14.42亿港币,环比略有下行。

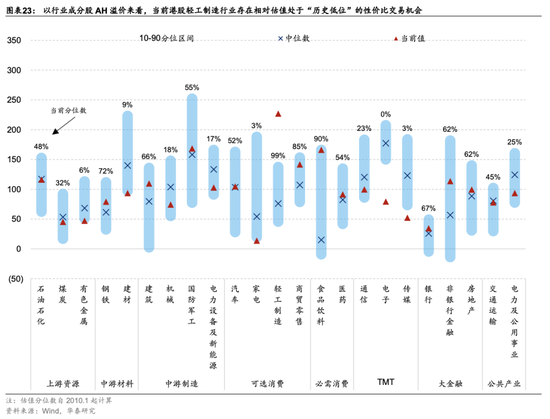

港股或仍具相对收益,关注内需消费、自主可控及一季报占优红利

往前看,我们继续看好港股相对收益表现,并适度转向进攻,原因是:1)产业上,港股市场结构中,业绩与关税敏感性较高的出口链,以及中游制造企业市值占比较低;2)中美关税风险短期边际缓和提振市场风险偏好;3)美国经济下行压力大,海外资金存再配置需求。操作上,建议配置:1)海外不确定性升高下具备政策逆周期调节预期的泛消费,尤其是同时受益于AI产业升级和内需上行逻辑的标的;2)盈利预期抬升明显、自主可控逻辑坚实、存政策预期支撑的港股硬科技方向;3)高股息仍可作为底仓配置,但需注意内部择线,沿一季报业绩稳定的方向寻找线索。

风险提示:地缘不确定性,美国优先投资政策,科技板块拥挤度。

正文

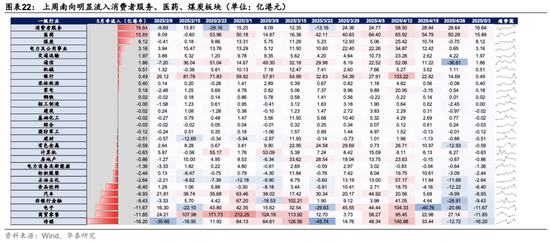

港股动态估值跟踪

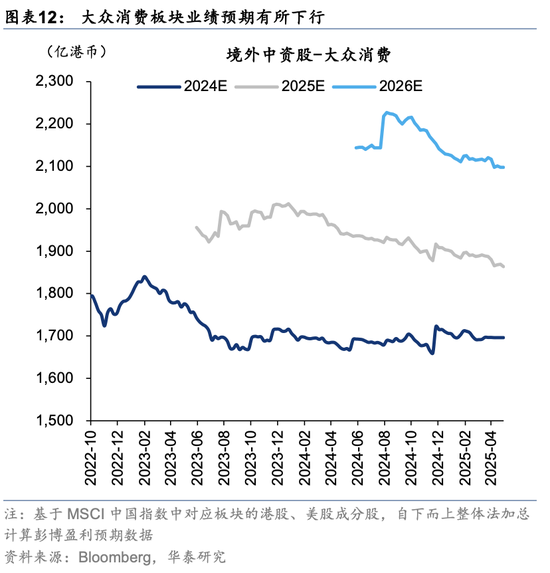

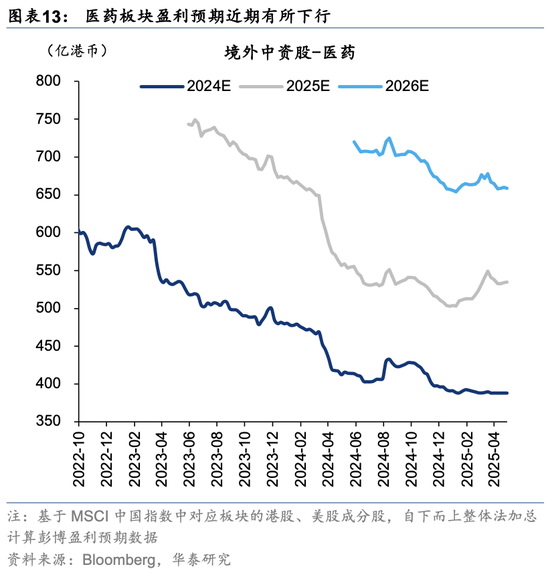

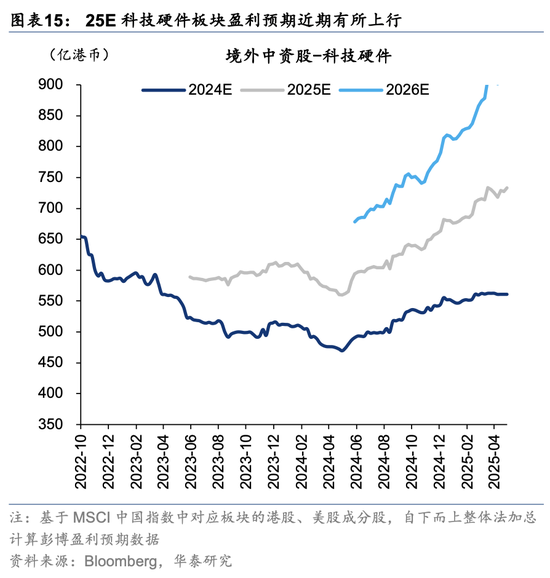

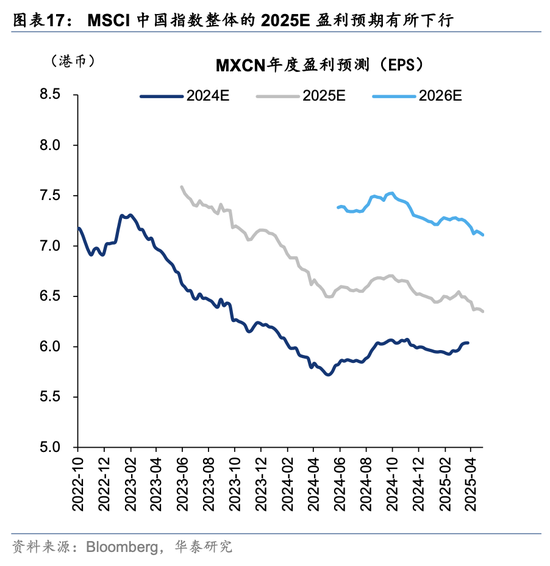

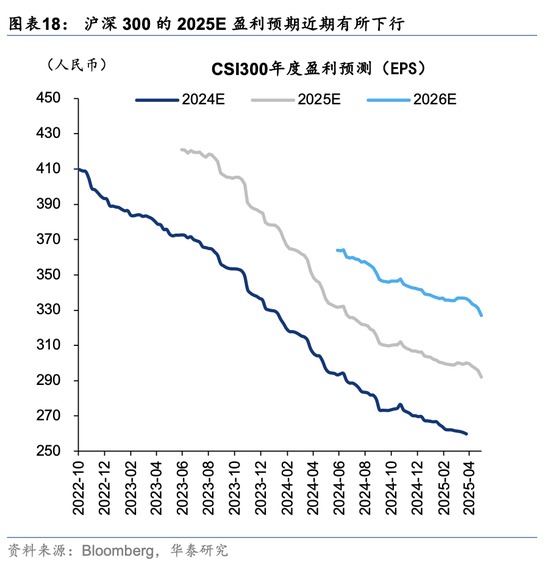

MSCI 中国指数与境外中资股盈利预期变化跟踪

港股四类资金动态跟踪

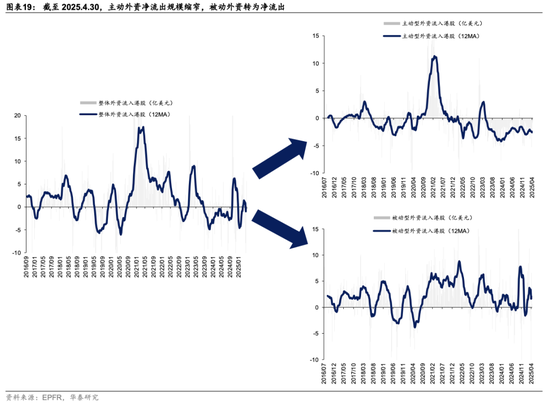

外资:主动外资净流出规模缩窄,被动外资转为净流出

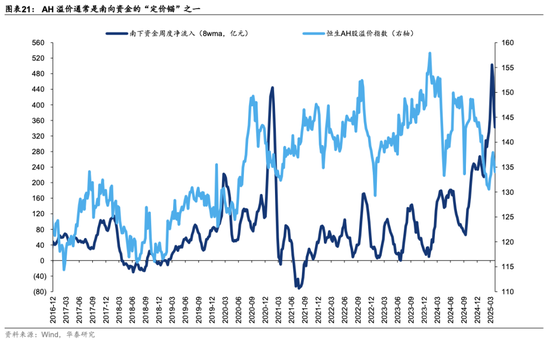

南向持续流入港股

空头:恒指沽空占比略有下行

回购:上周港股回购案例数下降

风险提示

地缘不确定性:若海外地缘政治不确定性提升,则或影响市场风险偏好使得行情走势与我们的观点有所差异。

美国优先投资政策:美国对华政策不确定性较强,若出现负面变化则会影响市场行情走势。

科技板块拥挤度:若科技板块拥挤度进一步提升,市场短期情绪扰动下可能会使得板块超预期下跌,或影响此后市场行情走势与我们的观点有所差异。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 证券炒股配资门户

辉煌优配配资提示:文章来自网络,不代表本站观点。