稳操胜券配资

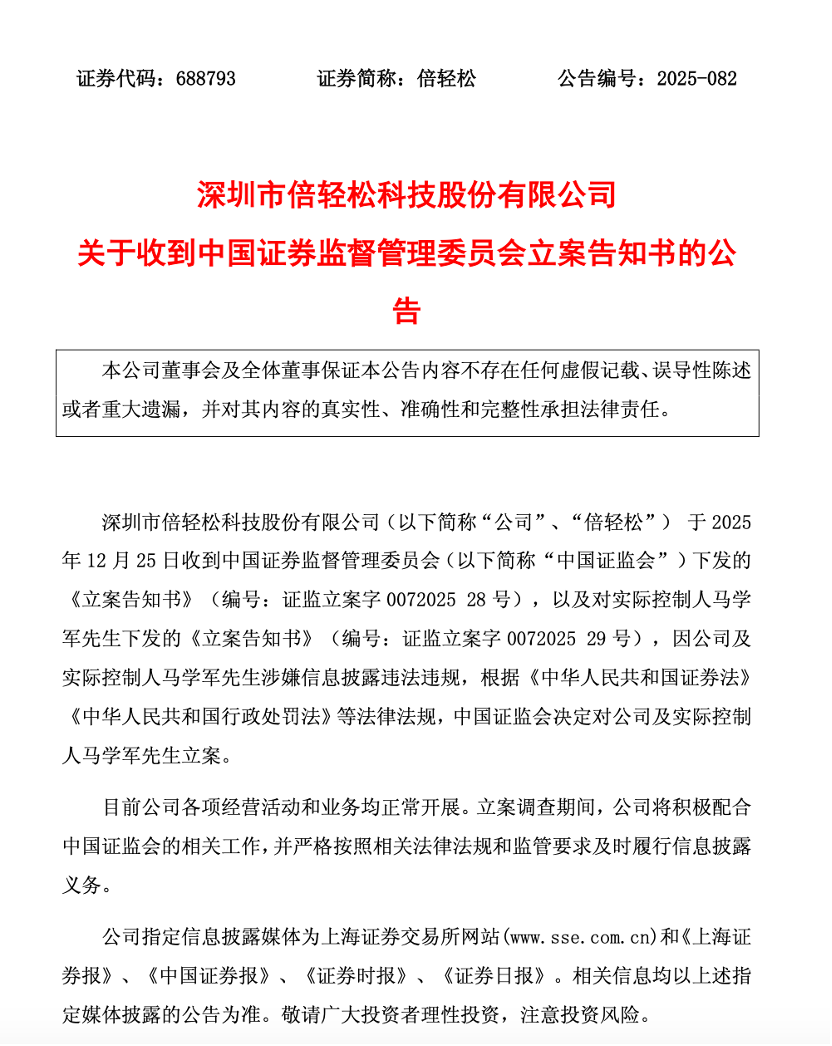

曾头顶“便携按摩器第一股”光环的深圳大卖倍轻松(688793.SH),正迎来上市以来最艰难的多事之秋。

2025年12月25日,公司及实际控制人、董事长兼总经理马学军因涉嫌信息披露违法违规被证监会立案调查,这一公告揭开了其上市四年间连续资金占用、违规担保的治理乱象。

而在此之前,倍轻松已深陷亏损泥潭,截至2025年三季度末,公司已连续四个季度净利润告负,被寄予厚望的跨境电商业务同样步履维艰,多重压力下的倍轻松已然不再“轻松”。

立案调查牵出治理沉疴

四年资金占用与违规担保始末

此次立案调查并非偶然突发,而是倍轻松长期存在治理漏洞的集中爆发。监管核心指向的信息披露违法违规,背后直指实控人马学军自2021年公司上市以来连续四年的资金占用行为,以及多次违规担保,且相关问题始终未能得到彻底根治。

作为公司董事长、总经理、核心技术人员一身三任的马学军,2024年度薪酬为115.93万元,而其掌控下的资金占用问题,几乎贯穿了倍轻松上市后的整个周期,具体呈现三种典型路径。

第一种是通过员工借款间接占用资金。2021年10月至2022年12月期间,马学军通过员工向公司借款合计408万元,这一金额在2023年至2024年进一步增至1260.98万元,规模持续扩大。

第二种是通过关联企业转移资金,2024年倍轻松先后向深圳市星佳顺贸易有限公司转出资金5400万元,形成大额关联方资金占用,尽管后续本金和利息陆续结清,但违规事实已然成立。

第三种路径则是通过提前支付供应商采购款变相占用资金,2021年至2024年期间,公司累计提前向供应商支付采购款3855万元,这些资金最终被转至马学军的关联方或用于其指定用途。

除了资金占用,违规担保也是监管关注的重点。

2025年半年报显示,除2024年年报已披露的违规担保外,公司在2025年1月至4月期间还存在一笔金额为3000万元的违规担保。

值得注意的是,就在监管立案前一个月,马学军刚刚通过询价转让方式减持255.26万股股份,以25.35元/股的价格合计套现金额高达6470.79万元。减持后其及一致行动人持股比例从52.35%降至49.38%,虽未丧失控制权,但这一敏感时间点的套现行为,引发市场对其是否利用信息优势规避风险的广泛质疑。

事实上,倍轻松的治理乱象早已引发监管关注。2025年以来,公司已两次收到监管工作函,而从2022年至2024年的年报,再到2025年半年报,倍轻松更是连续收到上交所问询函,反复被追问经营业务、销售费用、存货、往来款及内部控制等关键问题。

连续四年被问询却未见实质性整改,最终触发证监会立案,某种程度上是监管容忍度耗尽的结果。若调查确认违法违规,公司及相关责任人或将面临行政处罚,这对本就陷入困境的公司而言,无疑是雪上加霜。

重营销轻研发积弊

业绩变脸与盈利困局

倍轻松2000年成立于深圳,专注于健康智能硬件,以眼部、颈部等便携式按摩产品起家,2021年7月登陆科创板,被誉为“跨境智能按摩设备第一股”。

上市当年公司营收达到11.9亿元,同比增长43.93%,展现出良好势头,但好景不长,上市之后业绩迅速“变脸”,经营情况持续恶化。

2025年成为其业绩的“分水岭”。

三季报显示,前三季度公司实现营业收入5.52亿元,同比下降34.07%;归母净利润为-6562.80万元,同比由盈转亏,降幅高达600.98%;基本每股收益-0.79元,经营活动现金流净额为-2809.96万元,财务状况持续承压。

细分来看,二季度归母净利降幅已达425%,三季度单季营收1.67亿元,同比下滑28.51%,归母净亏损0.3亿元,亏损额较上年同期扩大一倍以上。公司在财报中解释,营收下滑主要受线上收入下滑影响,而净利润亏损则源于毛利额下降、销售费用投入产出效能不足,且固定支出和刚性成本短期内难以同步调整。

业绩持续恶化的背后,是公司“重营销、轻研发”发展模式的长期积弊。

财报数据显示,2021年至2024年以及2025年上半年,公司销售费用占营收的比重分别达到40.75%、53.84%、53.94%、50.16%及56.03%,也就是说,公司每100元营收中,就有超过50元投入到销售环节。

在全部销售费用中,广告支出占据绝对大头,占比持续超过五成,公司不仅销售人员占比超60%,远高于可比公司平均不到24%的水平,还频繁聘请顶流代言人,积极参与网红直播、综艺赞助等营销活动。

与高额营销投入形成鲜明对比的是,公司研发投入长期不足。同期研发投入占营收的比重分别仅为3.97%、6.40%、4.59%、5.38%及7.02%,即便2025年上半年研发占比有所提升,仍远低于行业平均水平。

研发投入的薄弱直接导致核心技术人员流失,截至2025年上半年,公司研发人员仅113人,占全部员工数量的11.86%,其中博士、硕士研究生学历分别仅为1人、11人。轻研发的弊端还进一步延伸至产品质量与售后服务,2025年以来,黑猫投诉平台上,倍轻松肩颈按摩仪、护眼仪等多款产品被频繁投诉,问题集中在质量缺陷不予维修、售后态度差、功能与宣传不符等方面。

为摆脱增长困境,倍轻松试图通过“中医+AI”的概念寻找新增长点,提出将中医健康模型2.0与AI融合,但概念堆砌并未转化为实际业绩增长,反而陷入全面下滑。2025年上半年,无论是肩部、颈部、头部、眼部还是腰背部产品,营收几乎全线下跌:营收规模5000万元以上的肩部、头部、眼部产品,同比降幅分别达62.01%、40.58%及29.53%;营收4000万元级别的颈部和腰背部产品,同比降幅也分别达到37.82%和23.14%。

业绩下滑导致财务状况日益恶化,截至2025年6月底,公司未分配利润为亏损4120.49万元,形成“业绩下滑—加大营销—挤压研发—产品竞争力不足—业绩进一步下滑”的恶性循环。雪上加霜的是,2025年12月24日,倍轻松及子公司还因侵害发明专利权纠纷,被大东电机工业株式会社起诉,索赔1000万元。

出海遇冷与破局尝试

跨境业务的希望与挑战

增长乏力之下,跨境电商业务被倍轻松视为突破瓶颈的重要抓手。早在2019年,公司就开始布局跨境电商,依托“breo倍轻松”品牌,聚焦智能便携按摩器全球化销售,构建了覆盖亚马逊、美国线上沃尔玛、TikTok、速卖通等多平台的线上运营体系,同时通过直营与加盟双模式推进海外线下拓展,形成线上线下(300959)协同的布局。截至目前,公司产品虽已远销120个国家和地区,累计服务用户超3300万,但实际经营效果不尽如人意。

2025年上半年,倍轻松境外业务营收仅为1986.53万元,同比大幅下滑39.32%,不仅未能实现增长预期,反而成为业绩下滑的拖累项。

跨境业务遇冷是多重因素叠加的结果:从外部环境看,全球消费电子市场需求疲软,便携按摩器作为非刚需消费品首当其冲;同时海外市场竞争加剧,国际品牌挤压下价格战频发。

从内部因素看,“重布局、轻运营”问题突出,尽管搭建了多平台体系,但缺乏核心流量运营能力,在TikTok等新兴社交电商平台未能形成有效品牌传播和用户转化;“重营销、轻研发”的模式弊端同样凸显,产品缺乏差异化竞争力,难以满足海外消费者个性化需求。

面对困境,倍轻松在2025年持续推进跨境业务优化。线上端通过TikTok直播、本地KOL合作引流;线下端复制新加坡“体验店+会员制”成功模式,加速与欧洲本地康复中心、wellness会所合作,并于2025年底启用位于波兰的欧洲区域智能保税仓。

该仓库选址欧洲物流枢纽,通过自动化库存管理和本地化配送网络,将欧洲市场订单交付时效从14天压缩至3天,关税成本降低22%,库存周转效率提升50%以上,破解了跨境物流周期长、成本高的痛点。

同时,公司针对欧洲用户需求优化产品矩阵,调整手柄尺寸适配西方手型,强化腰椎支撑功能满足大体重用户需求,并推进CE-MDR医疗级认证,冲刺康复医疗采购市场。此外,公司还在新加坡樟宜机场开设全新门店,推出升级版“即时放松全身解决方案”,深化与全球顶级航空枢纽的合作。

从长期布局看,波兰智能仓与规划中的墨西哥KD工厂将形成“欧美双枢纽”,配合东南亚本地仓建设,构建覆盖全球核心区域的本地化物流体系,剑指3年内海外收入占比25%的目标。不过从当前业绩数据来看,这些措施尚未产生实质性效果,跨境业务能否真正成为增长引擎仍有待观察。

结语:整改与战略重构成关键

对于倍轻松而言,当前最紧迫的任务是积极配合监管调查,彻底整改资金占用、违规担保等治理问题,重建内部控制体系。

与此同时,公司亟需重新审视发展战略,摆脱“重营销、轻研发”的路径依赖,将资源真正聚焦于产品研发和核心竞争力构建,以技术创新提升产品差异化优势。跨境业务方面,尽管波兰智能仓等布局展现出长期潜力,但短期内仍需解决运营效率、用户转化等现实问题。

在智能健康硬件行业政策支持与需求升级的双重红利期,倍轻松能否走出困局,关键在于能否以合规为基础稳操胜券配资,以研发为核心,实现战略重构与业务转型。

辉煌优配配资提示:文章来自网络,不代表本站观点。

- 上一篇:稳操胜券配资 三一重能:12月31日获融资买入456.25万元

- 下一篇:没有了

热点资讯